Le mot « point mort » évoque souvent la panne ou la limite critique. Pourtant, il porte en lui la première victoire sur les chiffres rouges : atteindre ce seuil, c’est franchir le cap où l’activité commence à rapporter. Un cap décisif pour toute entreprise qui cherche à s’affirmer durablement.

A lire aussi : Faut-il travailler avec Nitrofer pour vos approvisionnements industriels ?

Le point mort, qu’on appelle aussi seuil de rentabilité, désigne le chiffre d’affaires minimum à réaliser pour que le résultat soit nul. À ce niveau précis, l’entreprise n’accumule ni pertes ni bénéfices : elle équilibre ses comptes à l’euro près.

Comprendre et calculer ce repère change tout. Il offre une boussole pour piloter son activité, fixer des objectifs réalistes ou réajuster sa stratégie commerciale. Impossible de piloter en aveugle : savoir où se situe la ligne d’équilibre, c’est se donner les moyens de durer.

Lire également : Ma Vie RH : Gérez vos ressources humaines efficacement

Comment déterminer le seuil de rentabilité ?

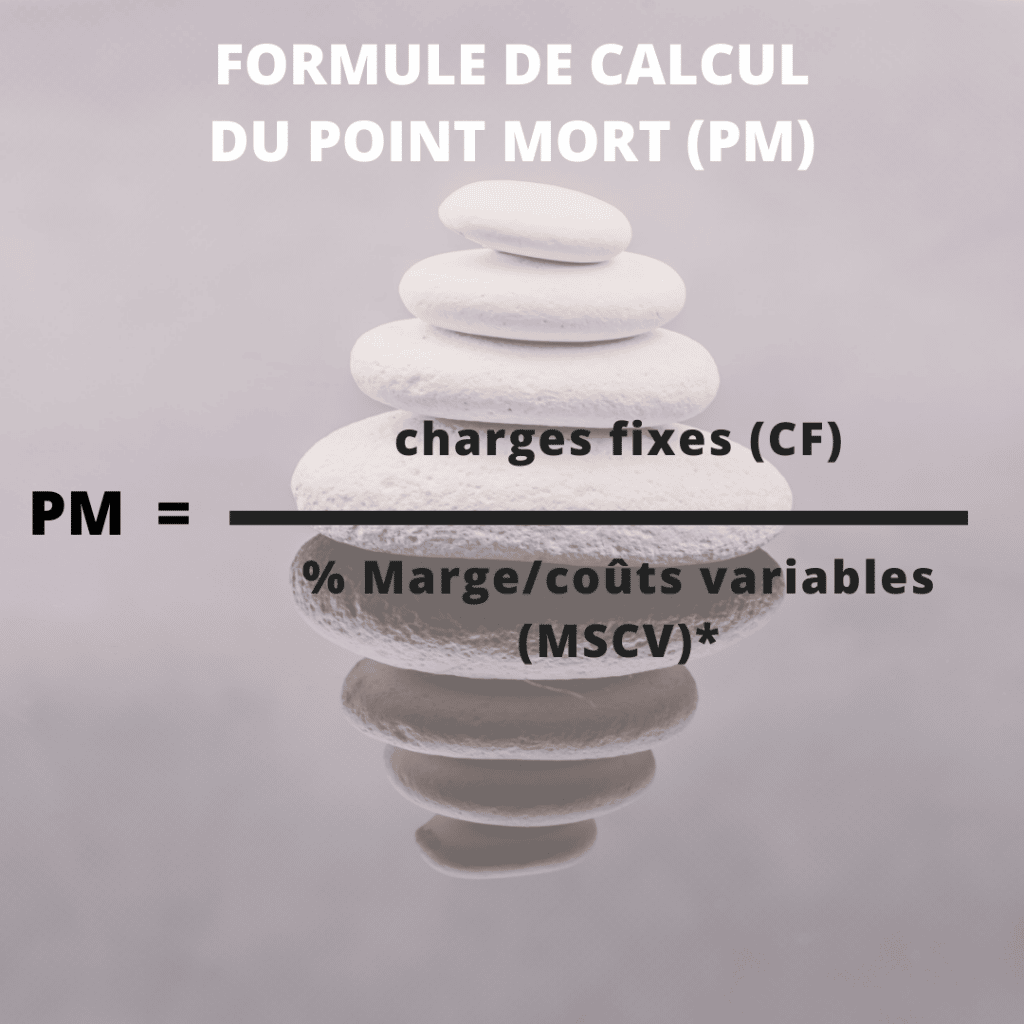

Le seuil de rentabilité, ou point mort, correspond au niveau de chiffre d’affaires où la marge sur coûts variables couvre exactement les charges fixes. Au-delà, chaque euro engrangé commence à générer du résultat.

Voici la formule de base utilisée pour le calcul :

Différence entre charges variables et charges fixes

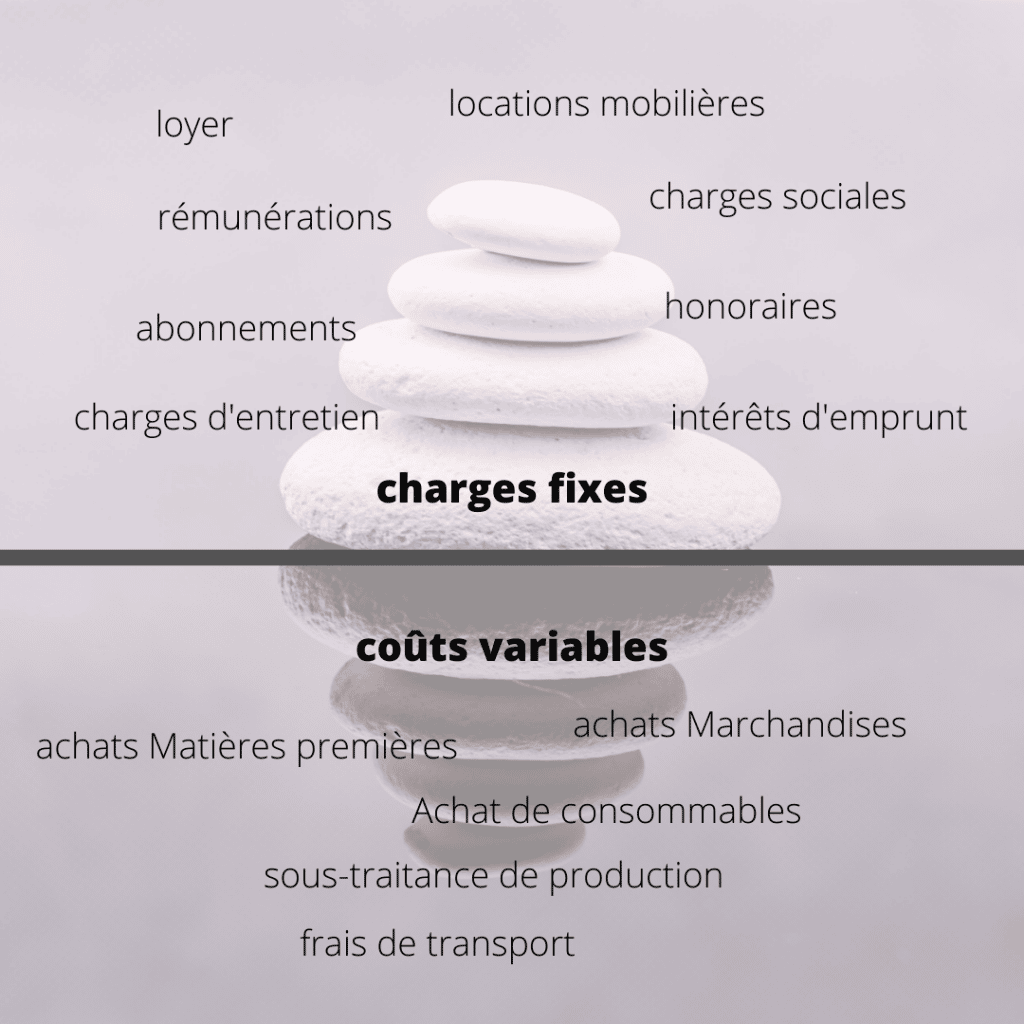

Avant d’aller plus loin, il faut bien distinguer deux types de dépenses. Les charges variables évoluent en fonction directe de l’activité : plus l’entreprise vend, plus ces coûts augmentent. À l’inverse, une baisse des ventes les fera diminuer.

Les charges fixes (on parle aussi de frais de structure) restent dues, même quand l’activité ralentit. Loyer, salaires permanents, abonnements, assurances… ces sommes s’imposent chaque mois, indépendamment des ventes réalisées.

Mais attention : même les charges fixes peuvent changer si l’activité explose ou chute fortement. Un surcroît d’activité peut entraîner de nouveaux investissements, de la location de matériel ou l’embauche de personnel.

Pour calculer correctement votre seuil de rentabilité, il faut donc bien séparer chaque dépense entre variable et fixe. Cette étape demande de la méthode, mais elle conditionne la fiabilité du calcul.

En procédant ainsi, vous obtiendrez deux montants décisifs :

- le total de vos charges fixes et celui de vos charges variables

- les niveaux de revenus nécessaires pour couvrir ces frais et atteindre votre objectif de rentabilité

Comment calculer la marge sur coûts variables ?

La formule pour calculer le pourcentage de marge sur coûts variables (% MSCV) est simple :

% MSCV = (Chiffre d’affaires, Charges variables) / Chiffre d’affaires

Le résultat donne la part de chiffre d’affaires qui reste, une fois les coûts variables payés, pour couvrir les charges fixes.

Un exemple concret pour tout comprendre

Prenons le cas d’une cave à vin indépendante : chaque bouteille est vendue en moyenne à 13 €, achetée 6,50 € auprès du producteur (frais de transport inclus).

Première étape : calculer la marge sur coûts variables. (13 €, 6,50 €) / 13 € = 0,5, soit 50 %

Deuxième étape : additionner l’ensemble des charges fixes annuelles. Ici, elles s’élèvent à 80 000 € (salaires, cotisations sociales, loyer, charges administratives, assurances…).

Troisième étape : appliquer la formule du point mort : 80 000 € / 0,5 = 160 000 €.

La cave à vin devra donc réaliser un chiffre d’affaires de 160 000 € sur l’année pour couvrir l’ensemble de ses frais. Cela représente environ 12 308 bouteilles à vendre pour passer le cap et commencer à dégager des bénéfices.

Pour toute question ou précision, n’hésitez pas à nous contacter.